Elinkeinoelämän tutkimuslaitos Etla julkaisi 30.12.2024 toimitusjohtaja Aki Kangasharjun laatiman muistion. Muistiossa ehdotettiin, että pääministeri Petteri Orpon hallituksen tulisi laskea yhteisöveroa 20 prosentista 15 prosenttiin talouskasvun elvyttämiseksi.

Etlan muistio antaa harhaanjohtavan kuvan yhteisöveron alentamisen hyödyistä. Tutkimusten mukaan yhteisöveron alentaminen on tehoton tapa elvyttää talouskasvua eli Etlan muistio on ristiriidassa tutkimuskirjallisuuden kanssa. Hallituksen ei kannata laskea yhteisöveroa, koska Suomen nimellinen yhteisöverokanta on jo nyt alle EU:n keskitason ja uusi veronalennus vain kasvattaisi julkisen talouden alijäämiä ilman toivottuja kasvuvaikutuksia.

Oion alla joitain yhteisöveron vaikutuksiin liittyviä väärinkäsityksiä, joita suomalaisessa julkisessa keskustelussa on viime aikoina esiintynyt. Lähestyn aihetta Etlan tuoreen muistion kautta. Kirjoitus on jatkoa kasvutoimia käsitelleelle katsaukselleni, joka julkaistiin ennen joulua.

- Lue lisää: Kasvu syntyy panostuksilla, ei leikkauksilla

Etlan omista kirjallisuusviitteistä ei löydy näyttöä yhteisöveron alentamisen kasvuvaikutuksista

Etlan väitteet yhteisöverosta kärjistyivät vuoden 2024 aikana. Helmikuussa Etla julkaisi Kangasharjun kolumnin, jossa osin myönnettiin, että yhteisöveron alentamisella ei ole selviä myönteisiä vaikutuksia talouskasvuun. Etlan joulukuisessa muistiossa puolestaan esitettiin, että ”yhteisöveron alentaminen … tutkitusti lisää investointeja ja nopeuttaa talouskasvua” ja että ”yhteisöveron lasku ei maksa mitään julkiselle sektorille mutta hyödyttää sekä työnantajia että työntekijöitä talouskasvun muodossa”.

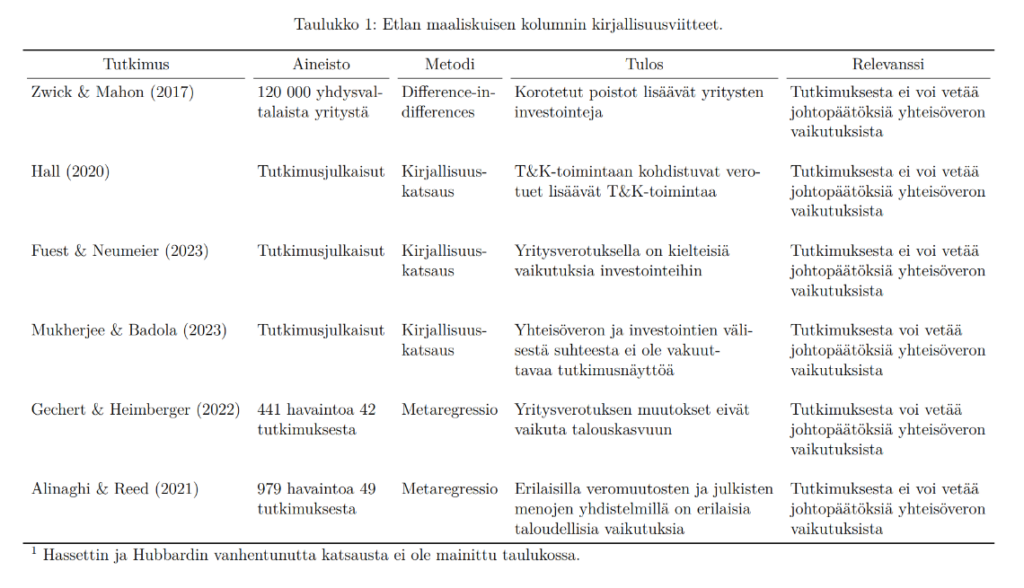

Etlan muistiossa ei ole viittauksia tutkimuksiin, jotka perustelisivat väitettä yhteisöveron alentamisen myönteisistä vaikutuksista. Ainut viite yhteisöveron alentamisen väitetyistä kasvuvaikutuksista on Etlan kolumni, jonka Kangasharju kirjoitti maaliskuussa. Kyseisessä kolumnissa viitataan yhteensä seitsemään tutkimusjulkaisuun, joista ei myöskään löydy tukea Etlan muistion väitteelle yhteisöveron alentamisen myönteisistä vaikutuksista.

Ensimmäinen viite on Kevin Hassettin ja Glenn Hubbardin kirjallisuuskatsaus, joka julkaistiin eräässä oppikirjassa vuonna 2002. Hassettin ja Hubbardin 23 vuotta vanha katsaus ei anna ajankohtaista kuvaa yritysveroja koskevasta tutkimuskirjallisuudesta, joka on ottanut viime vuosina isoja harppauksia. Siksi se sivuutetaan tässä.

Toinen kolumnissa mainittu kirjallisuusviite on Eric Zwickin ja James Mahonin yhdysvaltalaisiin yrityksiin keskittyvä tutkimus vuodelta 2017, jossa niin kutsuttujen korotettujen poistojen havaitaan lisäävän yritysten investointeja. Zwickin ja Mahonin tutkimuksesta ei voi kuitenkaan vetää yhteisöveron alentamista koskevia johtopäätöksiä, koska poistojen korottaminen ei alenna yhteisöveroa. Sen sijaan korotetut poistot nopeuttavat yrityksen tekemien investointikustannusten vähentämistä yrityksen verotettavasta tulosta, minkä jälkeen yrityksen verotus taas kiristyy. Yhteisöveron alentaminen on sen sijaan pysyvä veronkevennys. Lisäksi yritys hyötyy korotetuista poistoista vain investoidessaan, mutta yhteisöveron alennus koskee kaikkia yrityksiä riippumatta niiden investointikäyttäytymisestä. Yritykset voivat esimerkiksi jakaa yhteisöveron alennuksen hyödyt osinkoina osakkeenomistajille, jolloin yhteisöveron alennuksella ei ole vaikutusta investointeihin tai talouskasvuun. On virheellistä verrata korotettuja poistoja yhteisöveron alentamiseen.

Kolmanneksi kolumnissa viitataan Bronwyn Hallin vuonna 2020 julkaistuun kirjallisuuskatsaukseen, joka käsittelee erityisesti tutkimus- ja kehittämistoimintaa koskevia verotukia. Koska Hallin kirjallisuuskatsaus ei liity yleisen yhteisöveron alentamiseen, tämänkään viitteen pohjalta ei voi vetää johtopäätöksiä yhteisöveron alentamisen vaikutuksesta talouskasvuun.

Kolumnissa viitataan myös kahteen kirjallisuuskatsaukseen, joissa on summattu joitain yritysveroihin liittyviä tutkimuksia. Clemens Fuestin ja Florian Neumeierin vuonna 2023 julkaistussa kirjallisuuskatsauksessa todetaan, että yritysten verotus vaikuttaa kielteisesti investointeihin. Katsaus ei kuitenkaan keskity yhteisöveroprosentin vaikutuksiin, vaan se käsittelee suurimmaksi osaksi korotettuihin poistoihin sekä tutkimus- ja kehittämismenojen verotukiin keskittyviä tutkimuksia. Siksi tämänkään katsauksen pohjalta ei voi tehdä johtopäätöksiä yhteisöveron alentamisen vaikutuksista investointeihin ja kasvuun. Lisäksi katsauksessa ei keskustella joistain yhteisöveroa koskevista tutkimuksista, joiden mukaan yhteisöveron alentaminen ei lisää investointeja tai talouskasvua. Esimerkiksi Jarkko Harjun, Aliisa Koiviston ja Tuomas Matikan vuonna 2022 julkaistussa tutkimuksessa havaitaan, että yhteisöveron alentaminen kuudella prosenttiyksiköllä vuosina 2012–2014 ei lisännyt pienten yritysten investointeja Suomessa.

Fuestin ja Neumeierin kirjallisuuskatsauksessa mainitaan myös se, että ”teorian näkökulmasta verokannan alennus investointien kannustimena on ongelmallinen, koska se keventää myös aiemmista investoinneista saatujen tuottojen verotusta”. Mainitsin vastaavan ongelman ennen joulua julkaistussa katsauksessani: koska yhteisöveron alentaminen lisää yritysten nettovoittoja ilman, että niiden täytyy tehdä työn tuottavuutta kohottavia investointeja, veronkevennys saattaa päätyä vähentämään yritysten kannustimia investoida. Täten yhteisöveron alentaminen voi jopa heikentää investointeja ja kasvua.

Sacchidananda Mukherjeen ja Shivani Badolan vuonna 2023 julkaistun kirjallisuuskatsauksen mukaan yritysverojen kasvuvaikutuksista on olemassa kaksi tulkintaa: osa tutkimuksista havaitsee yritysverotuksen keventämisen myönteisen vaikutuksen kasvuun, mutta toiset tutkimukset löytävät kielteisen tai merkityksettömän vaikutuksen. Lisäksi katsauksessa kirjoitetaan, että ”emme voi yksiselitteisesti väittää, että yhteisöverokantojen korottaminen tai alentaminen johtaisi talouskasvun lisääntymiseen tai vähenemiseen, sillä vaikutukset vaihtelevat eri maiden välillä”. Toisin sanoen Mukherjeen ja Badolan katsaus ei tue Etlan kolumnin väitteitä yhteisöveron alentamisen hyödyistä.

Kolumnin kuudes kirjallisuusviite on Sebastian Gechertin ja Philipp Heimbergerin tutkimusartikkeli vuodelta 2022. Kyseessä on laaja metatutkimus, jossa on analysoitu 441 havaintoa 42 tutkimuksesta. Havainnoista noin puolet liittyy yhteisöverokantaan ja loput perustuvat muunlaisille yritysveroindikaattoreille. Gechertin ja Heimbergerin tutkimuksessa hyödynnetään metaregressioksi kutsuttua tilastollista menetelmää, jolla luodaan kattava kokonaiskuva tutkimuskirjallisuudesta. Tutkimuksessa havaitaan, että yritysveroja ja talouskasvua käsittelevä kirjallisuus on ollut vinoutunut yliraportoimaan tuloksia, joiden mukaan yritysverojen alennukset vauhdittavat kasvua. Kun tämä vinouma korjataan, tutkimuskirjallisuudesta ei löydy tilastollista näyttöä sen puolesta, että yritysveromuutoksilla olisi vaikutusta talouskasvuun.

Etlan kolumni kuitenkin väittää kyseisen metatutkimuksen osoittavan, että ”eri tavoin toteutetut investointeihin kohdistuvat verotuksen alentamiset kiihdyttävät talouskasvua”. Tämä kuvaus on virheellinen. Gechert ja Heimberger itse kirjoittavat: ”Emme voi hylätä hypoteesia, jonka mukaan yritysveromuutoksilla ei keskimäärin ole taloudellisesti merkittävää tai tilastollisesti merkitsevää vaikutusta talouskasvuun”.

Kolumnin viimeinen kirjallisuusviite on Nazila Alinaghin ja Robert Reedin laaja metatutkimus vuodelta 2021, jossa on analysoitu 979 havaintoa 49 tutkimuksesta. Etlan kolumnissa tätä viitettä käytetään perustelemaan yhteisöveron alennusta, vaikka Alinaghi ja Reed eivät itse asiassa tutki yhteisöveron vaikutuksia talouskasvuun. Sen sijaan tutkimuksessa tarkastellaan taloudellisia vaikutuksia, joita erilaisilla veromuutosten ja julkisten menojen yhdistelmillä on. Alinaghi ja Reed luokittelevat yhteisöveron osaksi vääristävää veroluokkaa, johon kuuluu myös kaikki muut tuloverot ja joitain muita veroja. Tutkimus ei siis eristä yhteisöveron vaikutuksia monien muiden verojen vaikutuksista, minkä vuoksi siitä ei voi vetää johtopäätöksiä yhteisöveron alentamisen kasvuvaikutuksista.

Taulukko 1 summaa Etlan maaliskuisen kolumnin kirjallisuusviitteet sekä niiden aineistot, metodit, tulokset ja relevanssin. Etlan kolumnissa tarkastellut tutkimusjulkaisut eivät liity yhteisöveroon tai sitten niissä päädytään päinvastaiseen johtopäätökseen kuin kolumnissa esitetään.

Tutkimusten mukaan yhteisöveron alentaminen ei vaikuta talouskasvuun mutta lisää tuloeroja

Viime vuoden lokakuussa verotutkimuksen huippuyksikkö FIT julkaisi Harjun, Koiviston ja Matikan kirjoituksen, jossa tutkijat käyvät läpi viimeaikaisia tutkimuksia yritysverojen taloudellisista vaikutuksista. Aiemmin yritysverotutkimuksessa veronkevennysten oletettiin teoreettisista syistä aiheuttavan myönteisiä dynaamisia vaikutuksia. Viime aikoina on kuitenkin ilmestynyt useita laadukkaita empiirisiä tutkimuksia, jotka kyseenalaistavat vanhoja teoreettisia oletuksia. Harju, Koivisto ja Matikka kuvaavat viimeaikaisia tutkimuslöydöksiä seuraavasti:

”Tutkimusnäytön perusteella yhteisö- ja osinkoverojen alentaminen kaikilta yrityksiltä on tehoton tapa vaikuttaa investointeihin ja kasvuun. Kaikkiin yrityksiin kohdistuvien uudistusten vaikutuksista isoin osa osuu jo ennestään vakavaraisiin yrityksiin, joille veronalennukset eivät usein saa aikaan merkittäviä investointi- tai kasvuvaikutuksia.”

Saman päätelmän voi tehdä Etlan kolumnissa lainattujen kirjallisuusviitteiden pohjalta. Yksi esimerkki yhteisöveron alentamisen olemattomista kasvuvaikutuksista on Harjun, Koiviston ja Matikan oma tutkimus vuodelta 2022, jossa havaitaan, että yhteisöveron alentaminen kuudella prosenttiyksiköllä vuosina 2012–2014 ei lisännyt pienten yritysten investointeja Suomessa. Vaikka tutkimus keskittyykin vain pieniin suomalaisyrityksiin, Harju, Koivisto ja Matikka summaavat FIT:n kirjoituksessa, että veronkevennykset ”eivät tuoreen tietämyksen valossa vaikuta positiivisesti suurempien ja varakkaampien yritysten investointeihin”.

Vaikka yhteisöveron alennuksella ei ole selviä vaikutuksia investointeihin tai kasvuun, sillä on vaikutuksia tulonjakoon. Saska Heinon viime vuonna julkaistussa tutkimuksessa arvioidaan, että mikäli Suomen yhteisöverokantaa muutettaisiin prosenttiyksiköllä, muutoksesta 45 prosenttia kohdistuisi suurituloisimpaan prosenttiin ja 72 prosenttia suurituloisimpaan kymmenykseen. Vaikka tulos on aineistorajoitteiden vuoksi todennäköisesti alakanttiin, se kertoo, että yhteisöveron alentaminen hyödyttäisi pääosin suurituloisia ja lisäisi tuloeroja Suomessa. Yhteisöveron tulonjakovaikutuksista on saatu vastaavanlaista tutkimusnäyttöä muissakin maissa.

Lopuksi: Yhteisöveron alentaminen ei ole järkevää tai oikeudenmukaista

Etlan muistiossa annetaan harhaanjohtava kuva yhteisöveroa koskevasta tutkimuskirjallisuudesta. Toisin kuin muistiossa väitetään, yhteisöveron alentamisella ei tutkimusten mukaan ole selviä vaikutuksia investointeihin tai talouskasvuun. Sen sijaan yhteisöveron alentaminen hyödyttää pääosin suurituloisia ja lisää tuloeroja.

On hämmentävää, että Etla on perustellut yhteisöveron alentamista tutkimuksilla, jotka joko eivät liity yhteisöveroon tai todistavat yhteisöveron alentamisen olevan tehoton kasvutoimi. Tämä ei ole ensimmäinen kerta, kun Etlan ehdotukset ovat herättäneet hämmennystä. Sosiaalipolitiikan professori Heikki Hiilamo käsitteli Etlan toimintaa Ylen kolumnissa viime helmikuussa. Silloin Kangasharjun vastaus kuului, että Etlan julkaisut ”käyvät läpi normaalin tieteellisen arvioinnin” ja ”Etla antaa myös tutkimustietoon perustuvia politiikkasuosituksia”. Tämä ei kuitenkaan toteutunut yhteisöveron alentamista koskevan suosituksen kohdalla.

Pääministeri Orpon hallituksen ei ole järkevää laskea yhteisöveroa. Suomen nimellinen yhteisöverokanta on jo nyt alle EU:n keskitason ja uusi veronalennus vain kasvattaisi julkisen talouden alijäämiä ilman toivottuja kasvuvaikutuksia. Hallitus tekee vuosina 2024–2025 mittavia sosiaali- ja työttömyysturvaan kohdistuvia heikennyksiä, jotka tulevat sosiaali- ja terveysministeriön arvion mukaan lisäämään pienituloisten määrää noin 100 000 henkilöllä. Tässä tilanteessa ei ole oikeudenmukaista toteuttaa suurituloisiin kohdistuvaa veronkevennystä, joka olisi taloudellisesti tehoton, lisäisi tuloeroja ja kasvattaisi julkisia alijäämiä.

Hallituksen kannattaisikin korottaa yhteisöverokantaa kahdella prosenttiyksiköllä Norjan ja Tanskan tasolle. Veronkorotuksesta syntynyttä vajaan miljardin euron lisätuloa voisi käyttää joko muihin talouskasvua vauhdittaviin toimenpiteisiin tai julkisten alijäämien paikkaamiseen. Tämä hyödyttäisi koko yhteiskuntaa, ei vain suurituloisia.

-

SOSTEn pääekonomistin neljä poimintaa talouspolitiikan arviointineuvoston raportista

-

Etlan muistio liioittelee yhteisöveron alentamisen hyötyjä – veron keventäminen ei ole järkevää

-

Kasvu syntyy panostuksilla, ei leikkauksilla

-

Miten osuvia suomalaiset talousennusteet ovat?

-

ALV-korotusten regressiiviset ja myötäsykliset vaikutukset

-

Vuoden 2023 heikko taloudellinen kehitys ja sekulaari stagnaatio