Pääministeri Orpon hallitus tekee useita korotuksia Suomen arvonlisäverotukseen (ALV). Niistä ensimmäinen – eli yleisen ALV-kannan nosto – astuu voimaan jo 1.9.2024. Muut ALV-korotukset toteutetaan aikaisintaan vuonna 2025. Korotuksilla tavoitellaan yhteensä noin miljardin euron lisäystä verotuloihin.

SOSTE julkaisi keväällä selvityksen ALV-korotuksista. Johtopäätös oli, että korotukset kohdistuvat keskimääräisesti eniten pienituloisiin, työttömiin, nuoriin sekä Etelä-Suomessa ja Pohjois- ja Itä-Suomessa asuviin. Sen sijaan korotukset vaikuttavat keskimääräisesti vähiten suurituloisiin, yrittäjiin, ylempiin toimihenkilöihin, vähintään 55-vuotiaisiin ja Helsinki-Uudellamaalla asuviin.

Esitän tässä kirjoituksessa uusia huomioita ALV-korotusten vaikutuksista kotitalouksiin. Lisäksi pohdin, miten korotukset vaikuttavat koko talouteen.

ALV Suomessa ja Euroopan unionissa

Kaikkiin tuotteisiin ja palveluihin sovelletaan lähtökohtaisesti yleistä ALVia, joka on elokuun loppuun asti 24 prosenttia. 14 prosentin ALVin piiriin on asetettu elintarvikkeet, rehut sekä ravintola- ja ateriapalvelut. 10 prosentin ALVia maksetaan lääkkeiden ja kulttuuritapahtumien sisäänpääsymaksujen kaltaisista tavaroista ja palveluista. Lisäksi jotkin tavarat ja palvelut, kuten terveydenhoito- ja sairaanhoitopalvelut, on jätetty kokonaan ALVin ulkopuolelle.

Viime vuonna hallitusohjelmaan kirjattiin päätös siirtää 10 prosentin ALVin piirissä olevat tuotteet – sanoma- ja aikakauslehtiä lukuun ottamatta – 14 prosentin kantaan. Kevään kehysriihessä päätettiin, että yleistä ALV-kantaa korotetaan 24 prosentista 25,5 prosenttiin ja makeis- ja suklaatuotteet siirretään 14 prosentin ALVista yleisen ALVin piiriin. Toisaalta hallitusohjelmassa myös lukee, että inkontinenssisuojat, kuukautissuojat ja lasten vaipat lasketaan 14 prosentin ALViin, mikä vähentää verotuloja 10 miljoonalla eurolla.

1.9. yleistä ALVia korotetaan 1,5 prosenttiyksiköllä, minkä jälkeen Suomessa on Euroopan unionin toisiksi korkein ALV. Vain Unkarin 27 prosentin ALV-kanta on korkeampi. Ruotsissa, Norjassa ja Tanskassa yleinen ALV on 25 prosenttia. EU-maiden ALV-kantojen keskiarvo on 21,6 prosenttia.

Miten ALV-korotukset kohdentuvat?

ALV on tasavero, eli ALV-kannat ovat samat kaikille tuloryhmille. ALVista koituva verotaakka riippuu kunkin käytettävissä olevista tuloista ja kulutustottumuksista, joihin liittyviä tietoja löytyy Tilastokeskuksen julkaisemista Tulonjako ja Kotitalouksien kulutus -tilastoista. Alla esitellyt laskelmat perustuvat vuoden 2022 tuloihin ja kulutukseen.

Laskelmissa ei ole huomioitu sosiaalietuuksien indeksijäädytyksiä tai muita perusturvalla elävien tuloihin kohdistuvia heikennyksiä, kuten asumistuen leikkaamista tai lääkkeiden alku- ja vuosiomavastuun korottamista. Lisäksi laskelmat koskevat kotitalouksia – erilaisten ryhmien väliltä löytyisi todennäköisesti merkittävämpiä eroja yksilökohtaisia tilastotietoja hyödyntämällä.

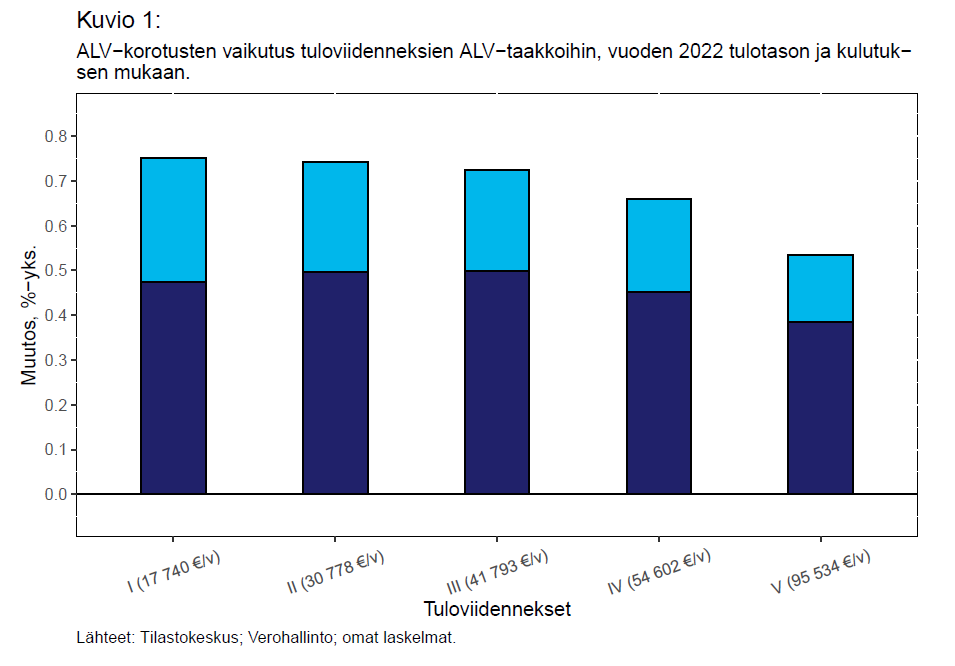

Kuvio 1 näyttää, miten ALV-korotukset vaikuttavat tuloviidenneksiin. Tummansininen palkki kuvaa 1.9. toteutettavan yleisen ALV-kannan korotuksen vaikutusta. Vaaleansininen palkki esittää aikaisintaan ensi vuonna tehtävien alennettujen ALV-kantojen korotuksen vaikutusta. Kokonaisuutena vaikutus on regressiivinen, mutta yleisen ALVin korotus vaikuttaa enemmän 2. ja 3. viidenneksiin kuin pienituloisimpaan viidennekseen. Alennettujen ALVien korotus lisää puolestaan eniten pienituloisimman ryhmän verotaakkaa.

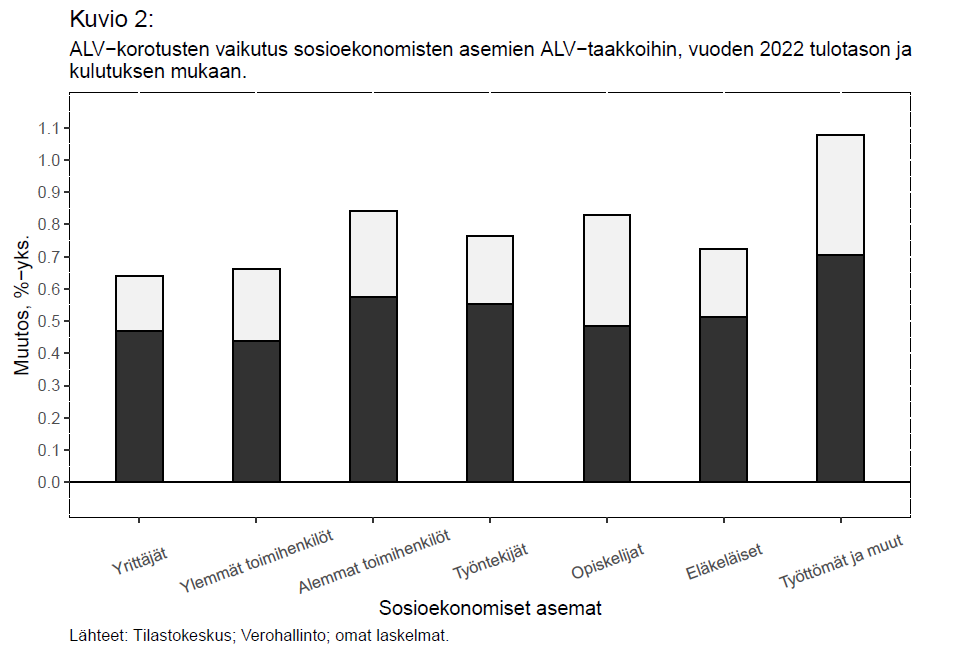

Kuvio 2 esittää samaa asiaa sosioekonomisten asemien mukaan. Kumpikin uudistus lisää työttömien ALV-taakkaa eniten. Muiden ryhmien kohdalla vaikutukset ovat pienemmät ja niiden ajoittuminen vaihtelee.

Se, että ALV-korotukset kohdentuvat eniten pienituloisiin ja työttömiin, on merkittävä ongelma, sillä juuri näiden ryhmien tuloihin sosiaalietuuksien indeksijäädytys, työttömyysturvan heikentäminen ja muut etuusleikkaukset kohdistuvat. Näiden ryhmien tuloja heikennetään ikään kuin kaksinkerroin.

SOSTE selvitti viime vuonna, että Suomessa pienimmät perusturvaetuudet ovat jo ennestään kaukana kohtuullisen minimin tasosta. Jos kahden lapsen perheessä on kaksi työtöntä aikuista, jotka saavat perusturvaa, kyseisen perheen tulot jäävät viitebudjetista 675 euroa Helsingissä ja 577 euroa Tampereella. Toimeentulotuen jälkeen vaje viitebudjettiin on yhä noin 260 euroa.

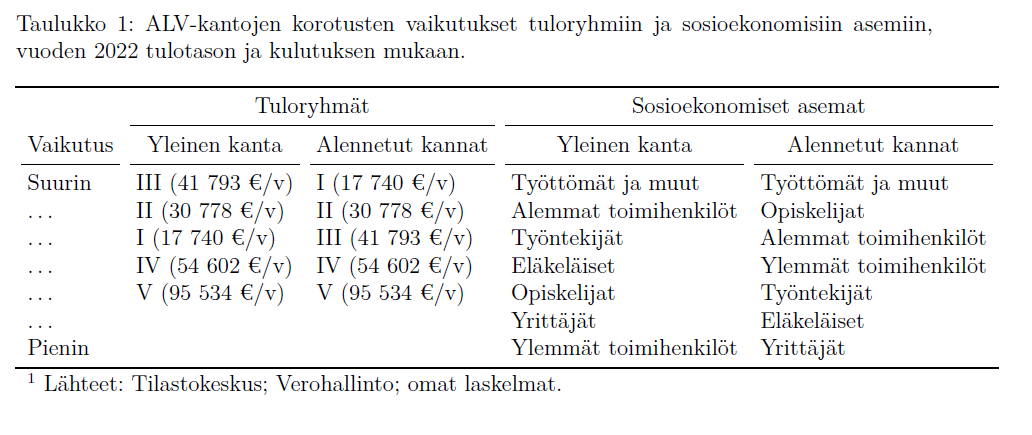

Taulukko 1 raportoi ALV-korotusten vaikutukset kotitalouksiin tuloryhmien ja sosioekonomisten asemien mukaan. Yleisen ALVin korotus vaikuttaa eniten 3. ja 2. tuloviidennekseen, mutta alennettujen ALV-kantojen korotuksen vaikutus jakautuu puhtaan regressiivisesti.

Työttömät kärsivät korotuksista eniten, minkä lisäksi alemmat toimihenkilöt ovat kummankin korotuksen kohdalla kärkikolmikossa. Yleisen ALVin korotus vaikuttaa työntekijöihin ja eläkeläisiin selvästi enemmän kuin alennettujen kantojen korotus. Opiskelijoiden tilanne on päinvastainen. Yrittäjiin kumpikin ALV-korotus vaikuttaa sen sijaan suhteellisen vähän.

Tiettyjen tuotteiden ALV-korotusten vaikutukset

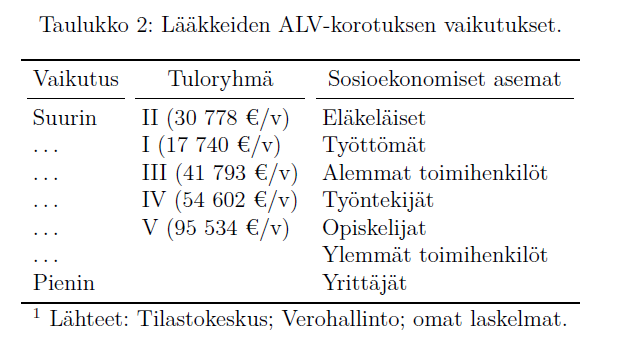

Taulukko 2 näyttää lääkkeiden ALV-korotuksen kohdentumisen. Tuloryhmittäin vaikutus on melkein täysin regressiivinen. Vaikutus on 2,6 kertaa suurempi 2. viidennekseen kuin suurituloisimpaan viidennekseen.

Lääkkeiden ALV-korotus vaikuttaa eläkeläisiin selvästi eniten ja yrittäjiin vähiten. Eläkeläisten ALV-taakka kasvaa 3,9 kertaa enemmän kuin yrittäjien ALV-taakka.

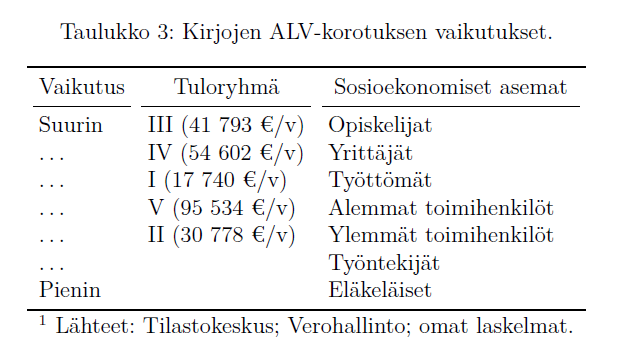

Kirjojen ALV-korotuksen vaikutus on hyvin erilainen. Vaikutus jakautuu tuloryhmien keskuudessa suhteellisen tasaisesti, mutta opiskelijoiden ALV-taakka kasvaa 2,4 kertaa enemmän kuin eläkeläisten taakka.

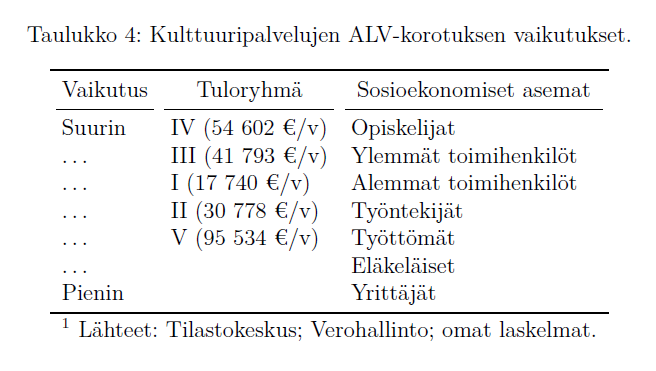

Kirjojen tapaan kulttuuripalvelujen ALV-korotuksen vaikutus ei seuraa tulonjakoa ja jakautuu suhteellisen tasaisesti tuloryhmittäin. Ainut poikkeus on, että kulttuuripalvelujen ALV-korotus vaikuttaa selvästi vähiten suurituloisimpaan viidennekseen, jonka kohdalla vaikutus on melkein 2 kertaa vähemmän kuin 4. viidenneksen kohdalla.

Sosioekonomisten asemien keskuudessa kulttuuripalvelujen ALV-korotus jakautuu epätasaisemmin. Opiskelijoiden ALV-taakka kasvaa 3 kertaa enemmän kuin yrittäjien taakka.

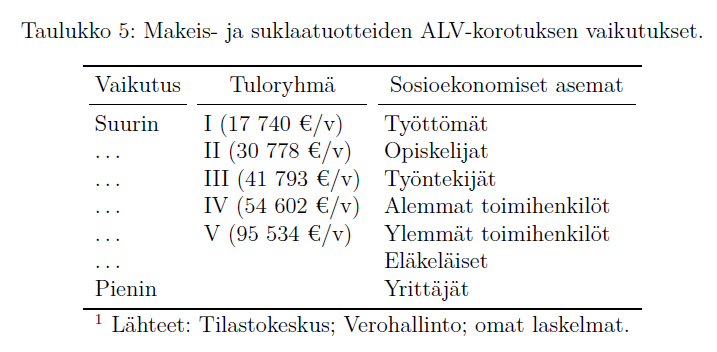

Makeis- ja suklaatuotteiden ALV-korotus vaikuttaa tuloryhmiin täysin regressiivisesti. Pienituloisimman viidenneksen ALV-taakka kasvaa yli 3 kertaa enemmän kuin suurituloisimman ryhmän ALV-taakka. Vaikutukset työttömiin ovat samassa suhteessa yrittäjiin kohdistuviin vaikutuksiin eli noin 3-kertaiset. Makeis- ja suklaatuotteiden ALV-korotuksen vaikutus on merkittävä osa ALV-korotusten kokonaisvaikutusta. Se on noin 15 prosenttia pienituloisimman viidenneksen ja työttömien ALV-taakan noususta. Suurituloisimman ryhmän ALV-taakan kasvusta se selittää noin 7 prosenttia. Yrittäjillä osuus on 8 prosenttia.

Makeis- ja suklaatuotteiden ALV-korotuksen on ajateltu vähentävän terveydelle haitallisten tuotteiden kuluttamista, mikä vaikuttaisi myönteisesti kansanterveyteen ja talouteen. SOSTE korostaa, että tässä mielessä korotus ei ole itsessään haitallinen.

SOSTE on ehdottanut terveysveromallia, joka kuitenkin poikkeaa olennaisilta osin hallituksen tekemästä makeis- ja suklaatuotteiden ALV-korotuksesta. SOSTEn malli varmistaisi esimerkiksi terveysveron tehokkaamman kohdentumisen.

- Lue lisää: SOSTEn terveysveromalli

ALV-korotukset vaikuttavat talouteen myötäsyklisesti

Suomen taloudellinen tilanne on heikko. BKT kutistui 1,6 prosenttia vuonna 2023 ja kasvun ennustetaan jäävän nollaan tänä vuonna. Työllisyysluvutkaan eivät anna aihetta optimismiin: heinäkuussa työttömien työnhakijoiden määrä kasvoi 27 200:lla, avointen työpaikkojen määrä väheni 28 000:lla ja pitkäaikaistyöttömien määrä nousi 6 400:lla vuoden takaisesta.

Hallituksen menoleikkaukset ja ALV-korotukset ajoittuvat huonosti, sillä ne alentavat jo ennestään riittämätöntä kysyntää. Akuutti riski on, että ostovoiman heikentyminen pitkittää taantumaa eikä talouskasvu käynnisty, minkä vuoksi hallituksen on pian tehtävä taas uusia sopeutustoimia, jotka jälleen pitkittävät taantumaa. Kasvun elvyttäminen vaatisi suurempia julkisia investointeja ja kulutusta sekä tasa-arvoisempaa tulonjakoa, mutta hallitus on valinnut päinvastaisen tien.

- Lue lisää: Taas lisää leikkauksia

ALV-korotuksissa on myös se huono puoli, että niitä on vaikea perua. Eräässä suomalaisessa tutkimuksessa havaittiin, että ALV-korotus nostaa hintoja huomattavasti enemmän kuin ALV-alennus laskee niitä.

Pienituloisten ja työttömien kotitalouksien lisäksi ALV-korotukset aiheuttavat vaikeuksia tietyille yrityksille. Suuren markkinaosuuden omaavilla yrityksillä on paremmat mahdollisuudet siirtää ALV-korotukset hintoihin, mutta pienet yritykset joutuvat kärsimään korkeammista kustannuksista. Tämä saattaa puolestaan lisätä konkursseja ja muita taloudellisia ongelmia ennestään heikossa suhdannetilanteessa. ALV-korotusten kärsijöitä ovat niin pienituloiset kotitaloudet kuin pienet yrityksetkin.

Mitä muuta olisi voinut tehdä?

ALV-korotusten sijaan verotuloja olisi voinut kasvattaa muilla tavoilla. Yksi vaihtoehto olisi ollut yhteisöverotuksen kiristäminen. Vuodesta 2000 lähtien Suomen yhteisöverokantaa on laskettu 9 prosenttiyksiköllä, mikä tarkoitti staattisesti 4 miljardia euroa vähemmän verotuloja viime vuonna.

Nykyään yhteisöverokanta on 20 prosenttia, mikä on noin prosenttiyksikön EU:n keskiarvoa matalampi. Esimerkiksi Tanskassa ja Norjassa yhteisöverokanta on 22 prosenttia. Mikäli hallitus olisi päättänyt korottaa Suomen yhteisöveroa 2 prosenttiyksiköllä, verotulot olisivat kasvaneet noin 900 miljoonalla eurolla, eli lisäys verotuloissa olisi ollut lähestulkoon sama kuin ALV-korotuksilla.

Joskus yhteisöveron korottamista vastustetaan väittämällä, että se vähentäisi investointeja ja kasvua. Suomalaisessa tutkimuksessa kuitenkin havaittiin, että noin 10 vuotta sitten toteutettu yhteisöverokannan alentaminen ei lisännyt yritysten investointeja. Myös muissa viimeaikaisissa tutkimuksissa on havaittu, että yhteisöveron alennus tai muutkaan suurituloisiin kohdistuvat veronkevennykset eivät ole lisänneet talouskasvua. Sen sijaan suurituloisten verotusta keventävät uudistukset ovat pääsääntöisesti lisänneet eriarvoisuutta.

Lue lisää:

- Yhteisöveron lasku ei lisännyt investointeja – vauhditti pienten yritysten toimintaa

- Do corporate tax cuts boost economic growth?

- The economic consequences of major tax cuts for the rich

- Rikkaiden vero: Yhteisöveron vaikutukset Suomen tulonjakoon

-

SOSTEn pääekonomistin neljä poimintaa talouspolitiikan arviointineuvoston raportista

-

Etlan muistio liioittelee yhteisöveron alentamisen hyötyjä – veron keventäminen ei ole järkevää

-

Kasvu syntyy panostuksilla, ei leikkauksilla

-

Miten osuvia suomalaiset talousennusteet ovat?

-

ALV-korotusten regressiiviset ja myötäsykliset vaikutukset

-

Vuoden 2023 heikko taloudellinen kehitys ja sekulaari stagnaatio