Keskiviikkona 4.9.2024 Helsingin Sanomat julisti: ”Suomeen laaja-alaista talouskasvua ensi vuonna”. Edellispäivänä Helsingin Sanomat oli otsikoinut: ”Suomen talouden käänne parempaan alkamassa”. Nämä otsikot perustuvat Nordean ja Danske Bankin tuoreisiin ennusteisiin, joiden mukaan Suomen talous kasvaisi 1,5–1,8 prosenttia ensi vuonna.

Viimeaikaiset ennusteet ja niihin perustuvat uutisotsikot ovat saaneet monet talouskommentoijat arvioimaan, että hallituksen leikkaukset ajoittuvat noususuhdanteeseen, ei matalasuhdanteeseen. Tämä tarkoittaisi, että leikkaukset toteutuvat sopivana ajankohtana, sillä sopeutus aiheuttaa vähiten ongelmia, kun säästöt tehdään kasvukauden aikana. Mikäli julkista taloutta sopeutetaan sen sijaan matalasuhdanteessa, voivat leikkaukset aiheuttaa mittavia kielteisiä kerroinvaikutuksia talouteen.

Jotta finanssipolitiikkaa voisi harjoittaa mahdollisimman optimaalisesti, taloudellisten ennustemallien olisi annettava ainakin suhteellisen osuvia ennusteita tulevasta taloudellisesta kehityksestä. SOSTEn selvityksestä käy kuitenkin ilmi, että suomalaiset ennusteet ovat säännönmukaisesti liioitelleet ensi vuoden kasvua keskimäärin 1,2 prosenttiyksiköllä vuodesta 2017 lähtien. Näin mittava säännönmukainen virhe vinouttaa julkista keskustelua siten, että leikkaukset julkisista menoista vaikuttavat aina perustellummilta ja finanssipoliittinen elvytys vähemmän järkevältä.

Suomalaiset talousennusteet

Selvityksessä tarkasteltiin kymmentä ennusteita laativaa instituutiota. Nämä ovat valtiovarainministeriö, Suomen Pankki, Elinkeinoelämän tutkimuslaitos (ETLA), Pellervon taloustutkimus (PTT), Labore, Osuuspankki, Danske Bank, Nordea, Aktia ja LähiTapiola. Mukana on niin julkisia instituutioita, ajatuspajoja kuin liikepankkejakin.

Ajankohdaksi valittiin keskipitkä aikaväli: ensimmäiset talousennusteet ovat vuodelta 2017. Selvityksessä keskityttiin vain ensi vuoden talouskasvua koskeviin ennusteisiin. Näitä ennusteita vertailtiin toteutuneeseen talouskasvuun vuosina 2018–2023. Vuotta 2020 koskevia ennusteita ei huomioitu, koska koronapandemiaa mallit eivät olisi voineet ennustaa.

Instituutiot julkaisevat ennusteita eri tahtiin eri aikoina. Esimerkiksi valtiovarainministeriö julkaisee taloudellisia katsauksia keväällä, kesällä, syksyllä ja talvella. ja Nordean ennusteet ilmestyvät alkuvuodesta, keväällä ja syksyllä eli kolmesti vuoden aikana.

Aineistoon valikoitiin kesä–syyskuussa julkaistuja ennusteita. Ainoat poikkeukset olivat Danske Bankin vuotta 2024 koskeva ennuste, joka julkaistiin vuoden 2023 huhtikuussa, ja LähiTapiolan vuotta 2023 koskeva ennuste, joka julkaistiin vuoden 2022 maaliskuussa.

Kaikkien instituutioiden ennusteita ei löytynyt jokaiselle vuodelle. Selvityksen loppuun on liitetty kaksi taulukkoa, joihin on merkitty selvityksessä tarkastellut ennusteet sekä niiden poikkeamat verrattuna toteutuneeseen talouskasvuun. Ennusteita on aineistossa yhteensä 47, joista 38 koskee vuosia 2018–2023.

Säännönmukaista liioittelua

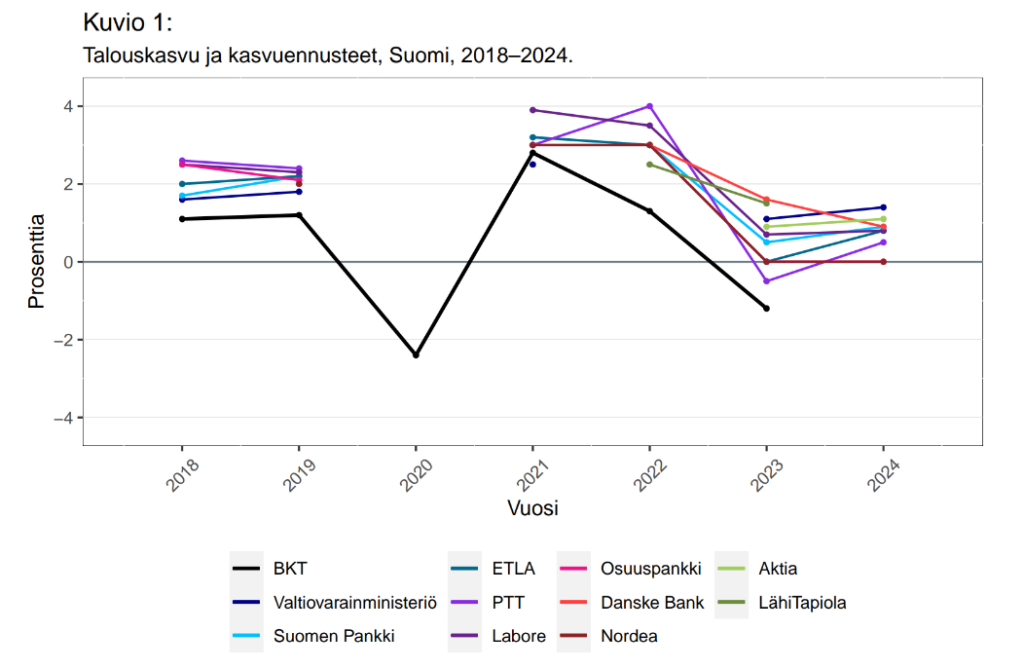

Kuvio 1 näyttää, miten paljon talouskasvua suomalaiset instituutiot ovat ennustaneet vuosille 2018–2024. Tämä tarkoittaa, että ensimmäinen ennuste on vuodelta 2017 ja viimeinen vuodelta 2023. Lisäksi kuvioon on piirretty todellinen talouskasvu vuosina 2018–2023 (musta viiva).

Yhtä ennustetta lukuun ottamatta kaikki vuosina 2017–2022 julkaistut ennusteet liioittelevat ensi vuoden talouskasvua. Ainut poikkeus on valtiovarainministeriön vuonna 2020 julkaisema ennuste, joka aliarvioi kasvua 0,3 prosenttiyksiköllä. Suomalaiset ennustajat antavat siis säännönmukaisesti ylioptimistisen kuvan tulevasta talouskehityksestä.

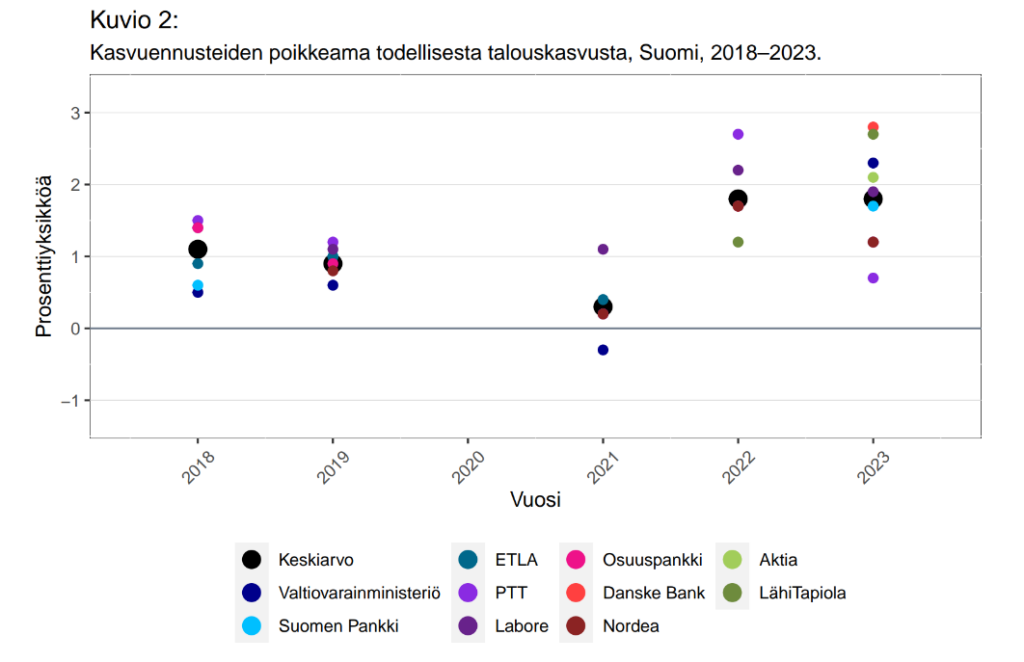

Kuvio 2 esittää, kuinka paljon ennusteet ovat poikenneet todellisesta kasvusta vuosina 2018–2019 ja 2021–2023. Positiivinen arvo tarkoittaa, että ennuste liioitteli kasvua kyseiselle vuodelle.

Valtiovarainministeriö ennusti ensi vuoden talouskasvua täsmällisimmin: ministeriön ennusteet liioittelivat kasvua keskimäärin 0,8 prosenttiyksiköllä. Toisiksi parhaiten pärjäsivät Suomen Pankki, ETLA, Nordea ja Osuuspankki, joiden ennusteet liioittelivat kasvua keskimäärin 1,0–1,1 prosenttiyksiköllä. PTT ja Labore olivat keskikastia yliarvioimalla ensi vuoden kasvua 1,3–1,5 prosenttiyksiköllä.

Heikoiten pärjäsivät Danske Bank, Aktia ja LähiTapiola. Niiden ennusteet olivat keskimäärin 2,0–2,3 prosenttiyksikköä väärässä. Toisaalta näiden liikepankkien ennusteita on aineistossa vähiten: Danske Bankilta löytyi kaksi ennustetta, Aktialta yksi ennuste ja LähiTapiolalta kaksi ennustetta.

Mustat pisteet kuvaavat ennusteiden keskiarvoa. Vuosina 2022 ja 2023 ennusteet olivat keskimäärin enemmän väärässä kuin edellisvuosina. Täsmällisimpiä ennusteet olivat keskimäärin vuonna 2021, jolloin Suomen talous palautui koronapandemian aiheuttamasta taloudellisesta shokista.

Virheiden keskihajonta oli pienin vuonna 2019 (0,2). Tämä tarkoittaa, että vuonna 2019 ennusteet olivat yksimielisimpiä. Sen sijaan keskihajonta oli suurin vuonna 2023 (0,7).

Yhteensä vuosia 2018–2019 ja 2021–2023 koskevat ennusteet liioittelivat talouskasvua keskimäärin 1,2 prosenttiyksiköllä per vuosi. Samaan aikaan todellinen talouskasvu oli keskimäärin 1,0 prosenttia vuodessa. Toisin sanoen ennusteet liioittelivat kasvua enemmän kuin koko talous todellisuudessa kasvoi. Virhe on mittava, ja se vinouttaa julkista talouspoliittista keskustelua merkittävästi.

Miksi liiallinen optimismi on ongelma?

Liioittelevat ennusteet eivät ole välttämättä huono asia. Optimismi ensi vuoden taloustilanteesta voi saada kotitaloudet kuluttamaan sekä yritykset investoimaan ja palkkaamaan lisää työntekijöitä.

Aiheettomasta optimismista muodostuu kuitenkin ongelma erityisesti silloin, kun se vinouttaa julkista keskustelua ja ohjaa päätöksentekijät harjoittamaan myötäsyklistä finanssipolitiikkaa. Toisin sanoen tulevaa kasvua liioittelevat ennusteet saavat julkisiin menoihin kohdistuvat leikkaukset vaikuttamaan aina perustellummilta ja finanssipoliittisen elvytyksen vähemmän tarpeelliselta kuin ne tosiasiallisesti ovat.

Myötäsyklisellä finanssipolitiikalla voi olla matalasuhdanteita pitkittäviä ja pitkän aikavälin talouskehitystä heikentäviä vaikutuksia esimerkiksi hystereesi-ilmiön vuoksi. Tällöin työttömyys ja mahdollisesti myös talouskasvu jäävät taantuman tai laman jälkeen aiempaa matalammalle tasolle, eli matalasuhdanne aiheuttaa taloudellisia menetyksiä myös pitkällä aikavälillä. Hystereesin todennäköisyys kasvaa, kun matalasuhdanteessa toimitaan myötäsyklisesti leikkaamalla julkisista menoista, kuten sosiaalietuuksista.

Tuore esimerkki

Valtiovarainministeriön tänä keväänä julkaisema kasvuennuste on tuore esimerkki ylioptimismin vaaroista. Ennusteen mukaan Suomen talous tulee kasvamaan 1,6 prosenttia vuonna 2025.

Toisaalta julkisten menojen leikkaaminen laskee bruttokansantuotetta (BKT) ja heikentää talouskasvua, koska julkiset menot ovat osa BKT:ta. Menoleikkausten vaikutusta talouskasvuun voi arvioida niin sanotun finanssipolitiikan kertoimen avulla.

Keväällä tekemässään ennusteessa valtiovarainministeriö käytti kerrointa 0,5. Sen avulla voidaan laskea, että noin 3 miljardin euron sopeutus, joka on noin 1 prosenttia BKT:sta, heikentää kasvua 0,5 prosenttiyksiköllä (=0,5*1,0) ensi vuonna.

Näin matalan finanssipolitiikan kertoimen käyttö on herättänyt ihmetystä, sillä valtiovarainministeriö on aiemmin käyttänyt kerrointa 1. Kertoimella 1 ensi vuoden kasvuksi saataisiin 1,1 prosenttia. Tosin tämäkään luku ei perustu empiiriseen tutkimukseen, sillä valtiovarainministeriö on tuottanut sen tekemällä simulaation teoreettisella mallillaan.

Taloustieteellisissä tutkimuksissa on havaittu, että finanssipolitiikan kerroin on tavallista korkeampi matalasuhdanteessa. Toisin sanoen heikossa taloudellisessa tilanteessa elvytys lisää kasvua enemmän ja sopeutus heikentää kasvua enemmän.

Yksi esimerkki on 1.9. toteutetun ALV-korotuksen ajoittuminen. Eräät pienyritykset ovat kertoneet joutuvansa irtisanomaan työntekijöitään, koska yleinen ALV-kanta nousee, kun pienyritysten tulos on valmiiksi heikko. Noususuhdanteessa ALV-korotus olisi aiheuttanut vähemmän ongelmia.

Tutkimuskirjallisuuden perusteella on todennäköistä, että matalasuhdanteessa kerroin on noin 2. Valtiovarainministeriön ennusteen perusteella tämä tarkoittaisi, että Suomen talouskasvu jäisi ensi vuonna vain 0,1 prosenttiin. Ero on suuri verrattuna ministeriön ennusteeseen tai esimerkiksi Osuuspankin ennusteeseen, jonka mukaan Suomen talouden pitäisi kasvaa 2 prosenttia ensi vuonna.

Mikäli matalasuhdanne pitkittyy ja Suomen talouskasvu jää ensi vuonna taas nollaan, hallituksen menoleikkaukset on ajoitettu varsin epäoptimaalisesti – paljon huonommin kuin ensi vuotta koskevat talousennusteet antavat ymmärtää. Tämä on yksi esimerkki siitä, millä tavoin ylioptimistiset ennusteet voivat vinouttaa julkista talouspoliittista keskustelua.

Lopuksi: Salaiset ennustemallit ja julkinen keskustelu

Suomalaiset talousennusteet ovat säännönmukaisesti ylioptimistisia tulevasta talouskasvusta. Ennusteet liioittelivat ensi vuoden kasvua keskimäärin 1,2 prosenttiyksiköllä vuosina 2018–2019 ja 2021–2023, jolloin todellinen talouskasvu oli keskimäärin 1,0 prosenttia vuodessa. Näin mittava virhe ennusteissa vinouttaa julkista talouspoliittista keskustelua siten, että julkisten menojen leikkaaminen vaikuttaa aina perustellummalta ja finanssipoliittinen elvytys vähemmän tarpeelliselta. Finanssipolitiikka muuttuu myötäsyklisemmäksi.

Tästä syystä on merkittävä ongelma, että suurinta osaa erilaisten instituutioiden ennustemalleista ei voi tarkastella avoimesti. Nykytilanteessa ennusteita tuottavat instituutiot syöttävät lukuja osaksi julkista keskustelua ilman, että mallien sisältämiä oletuksia on mahdollista tarkastella kriittisesti. Valtiovarainministeriön tänä keväänä julkaiseman kasvuennusteen nostattamat kysymykset korostavat, miksi ennusteiden taustaoletusten analysoiminen on erittäin tärkeää.

Ainoastaan kahta suomalaista ennustemallia on mahdollista tarkastella julkisesti – ainakin teoriassa. Valtiovarainministeriö julkaisi käyttämänsä Kooma-mallin, kun mallin julkiseksi saattamista koskeva tietopyyntö hyväksyttiin vuonna 2016. Tosin ministeriö on julkaissut vain 22-sivuisen pdf-tiedoston, joka sisältää ainoastaan Kooma-mallin koodin. Käytännössä mallia voivat tarkastella julkisesti vain ne, jotka ymmärtävät paitsi taloustieteellistä mallinnusta myös kyseistä ohjelmointikieltä.

Tätä vastoin Suomen Pankki on julkaissut 89-sivuisen manuaalin käyttämästään Aino-mallista. Suomen Pankin avoimuus ansaitsee erityistä kiitosta.

Julkisen keskustelun vuoksi on tärkeää, että muutkin ennusteita tuottavat instituutiot seuraavat Suomen Pankin esimerkkiä julkaisemalla käyttämänsä ennustemallit. Näin talouspoliittista keskustelua olisi mahdollista tuoda lähemmäksi maanpintaa.

Tämän selvityksen tarkoitus ei ole ollut tutkia, miksi suomalaisten instituutioiden tuottamat talousennusteet liioittelevat säännönmukaisesti ensi vuoden kasvua. On kuitenkin selvää, että ongelma johtuu käytetyistä malleista. Yhtenä esimerkkinä voidaan mainita valtiovarainministeriön ja Suomen Pankin käyttämät dynaamisen stokastisen yleisen tasapainon mallit, jotka on rakennettu siten, että shokin iskiessä talous palautuu tietyn ajan kuluttua automaattisesti pitkän aikavälin tasapainotilaansa. Yleisen tasapainon malleja on kritisoitu paitsi tästä epärealistisesta oletuksesta myös monesta muusta syystä. Ennustemallien kriittinen tarkastelu on tulevaisuuden tehtävä.

Selvityksen taustatiedot: Suomen talouskasvu ja ennusteet sekä ennusteiden poikkeama talouskasvusta vuosina 2018–2023 (pdf).

-

SOSTEn pääekonomistin neljä poimintaa talouspolitiikan arviointineuvoston raportista

-

Etlan muistio liioittelee yhteisöveron alentamisen hyötyjä – veron keventäminen ei ole järkevää

-

Kasvu syntyy panostuksilla, ei leikkauksilla

-

Miten osuvia suomalaiset talousennusteet ovat?

-

ALV-korotusten regressiiviset ja myötäsykliset vaikutukset

-

Vuoden 2023 heikko taloudellinen kehitys ja sekulaari stagnaatio